La morosidad en los hogares argentinos escaló a niveles críticos, superando registros de las últimas dos décadas. La inflación y la caída salarial empujan a las familias al incumplimiento de deudas bancarias.

Lectura exprés

- ¿Qué sucedió?

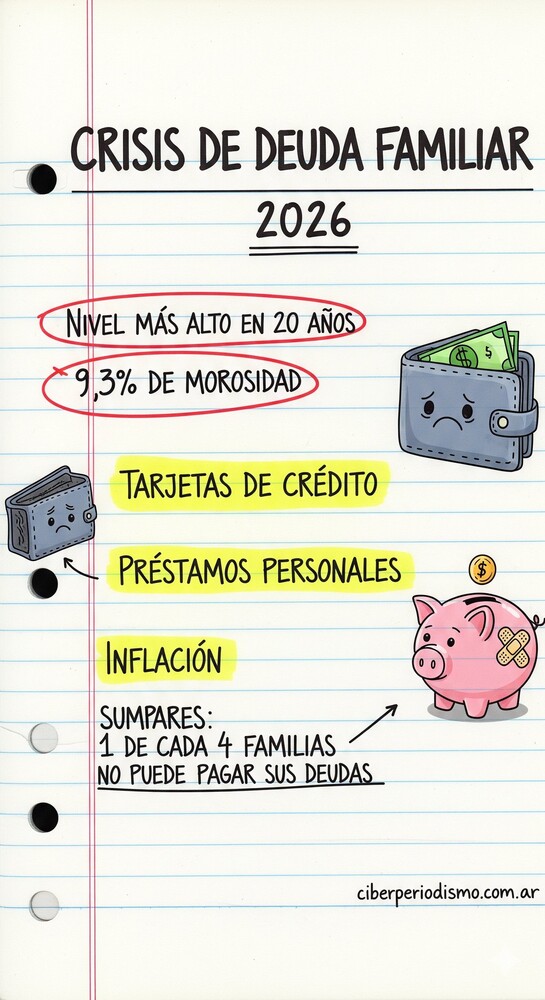

La morosidad en préstamos a familias alcanzó el 9,3%, el nivel más alto registrado en los últimos 20 años. - ¿Quiénes son los protagonistas?

Millones de familias argentinas, el Banco Central (BCRA) y las entidades financieras (bancos y fintechs). - ¿Cuándo ocurrió?

Los datos corresponden al cierre del último ejercicio y se consolidan en el primer bimestre de 2026. - ¿Dónde fue?

El fenómeno tiene alcance nacional, con especial impacto en los centros urbanos más poblados del país. - ¿Cómo se produjo?

Por la combinación de una inflación persistente, tasas de interés elevadas y una caída real en los ingresos de los hogares. - ¿Por qué es importante?

Revela la fragilidad del consumo y pone en riesgo la estabilidad del sistema crediticio para los sectores de ingresos medios y bajos. - ¿Qué consecuencias hay?

Uno de cada cuatro deudores tiene problemas para pagar, y se prevé una fuerte retracción del consumo interno para este año.

Un récord histórico que enciende las alarmas del sistema financiero

La economía argentina atraviesa uno de sus momentos más delicados en términos de estabilidad financiera hogareña. Según los últimos reportes del Banco Central de la República Argentina (BCRA) y consultoras privadas como EcoGo, la irregularidad en el cumplimiento de los pagos de préstamos por parte de las familias ha dado un salto exponencial. El ratio de mora total en el sector de familias trepó al 9,3% a fines de diciembre, una cifra que no se observaba desde la salida de la crisis de 2001-2002.

Este incremento no es un hecho aislado, sino la culminación de un proceso de deterioro del poder adquisitivo que se ha profundizado durante los últimos 24 meses. Para ponerlo en perspectiva, hace apenas un año la morosidad se ubicaba en torno al 2,6%, lo que implica que el incumplimiento casi se ha cuadruplicado en términos relativos en un periodo sumamente corto.

El laberinto de las tarjetas de crédito y los préstamos personales

Dentro del abanico de instrumentos crediticios, las líneas destinadas al consumo directo son las que muestran el mayor grado de "estrés". Los préstamos personales lideran la estadística de irregularidad, alcanzando un preocupante 12%. Esto significa que más de uno de cada diez argentinos que tomó un crédito personal para financiar gastos corrientes o saldar deudas previas, hoy se encuentra en situación de atraso.

Las tarjetas de crédito, herramienta fundamental para la subsistencia de la clase media, también reflejan esta crisis. La morosidad en los plásticos llegó al 9,3%. El fenómeno del "pago mínimo" ha dejado de ser una solución temporal para convertirse en una trampa de deuda infinita para miles de usuarios, debido a las tasas de interés que, en muchos casos, han superado ampliamente el ritmo de actualización de los salarios.

- Préstamos Personales: Mora del 12% (triplicó su valor en 12 meses).

- Tarjetas de Crédito: Mora del 9,3% (afecta principalmente a consumos en supermercados y servicios).

- Créditos Prendarios: Irregularidad del 5,8%, impulsada por el alto costo de mantenimiento automotor.

La "brecha" entre bancos tradicionales y billeteras virtuales

Un dato que los analistas subrayan con especial énfasis es la disparidad entre los bancos tradicionales y las entidades no financieras (fintechs y billeteras virtuales). Mientras que en la banca tradicional la mora se mantiene en niveles más controlados (alrededor del 4,4%), en el sector de las financieras digitales y cooperativas de crédito, el incumplimiento ha llegado a niveles del 20%.

Esta diferencia se explica por el perfil de los usuarios. Las fintechs suelen atender a los sectores más vulnerables o trabajadores informales que no tienen acceso al crédito bancario tradicional. Este grupo es el primero en sufrir el impacto de la inflación de alimentos y servicios públicos. Al no contar con ingresos indexados o paritarias, el pago de la cuota del préstamo digital se vuelve la última prioridad frente a la necesidad básica de alimentación.

Créditos UVA y préstamos hipotecarios: ¿un nuevo conflicto en puerta?

Aunque históricamente los créditos hipotecarios han mantenido una conducta de pago ejemplar, el actual escenario también ha comenzado a erosionar este sector. La morosidad en los préstamos ajustados por UVA evidenció un deterioro significativo, llegando al 7,5%. Para muchas familias que tomaron estos créditos hace años, la cuota ha pasado a representar un porcentaje insostenible de sus ingresos mensuales.

El argumento central de los especialistas es que, ante una crisis de ingresos, el deudor prioriza mantener su vivienda, pero el nivel actual de inflación ha quebrado incluso esa barrera de resistencia. Los préstamos prendarios para vehículos también muestran un alza en la mora, alcanzando el 5,8% anual.

Las causas estructurales: Inflación vs. Salarios

¿Cómo se llegó a este pico de 20 años? La respuesta reside en una ecuación negativa: ingresos que corren muy por detrás de los precios. El endeudamiento total de las familias argentinas alcanza hoy el 137% de sus ingresos anuales, superando el 100% que se registraba hace tan solo un año. En el caso de los trabajadores informales, esta relación sube al 143%.

Marina Dal Poggetto, directora de EcoGo, señala que las tasas de interés nominales extremadamente altas durante los últimos meses actuaron como un acelerador. Muchas familias recurrieron al crédito no para invertir, sino para compensar la pérdida de ingresos. Una vez que el ciclo de endeudamiento comienza para pagar gastos corrientes, es muy difícil salir sin una recuperación real del salario.

Perspectivas para el resto de 2026

El panorama para los próximos meses es de retracción. Los bancos han comenzado a endurecer los requisitos para otorgar nuevos créditos, temiendo que la mora siga escalando. Por otro lado, la recuperación de la masa salarial que se espera para el segundo semestre de 2026 probablemente no se traduzca en consumo inmediato, sino en el repago de deudas viejas.

Se estima que cerca de 20,5 millones de personas tienen algún tipo de deuda con el sistema financiero. De ese total, casi 4 millones presentan algún grado de irregularidad. El desafío para el gobierno y el sistema financiero será encontrar mecanismos de refinanciación que permitan limpiar las carteras de deudores sin provocar un colapso en el consumo interno, que es el principal motor de la actividad económica nacional.