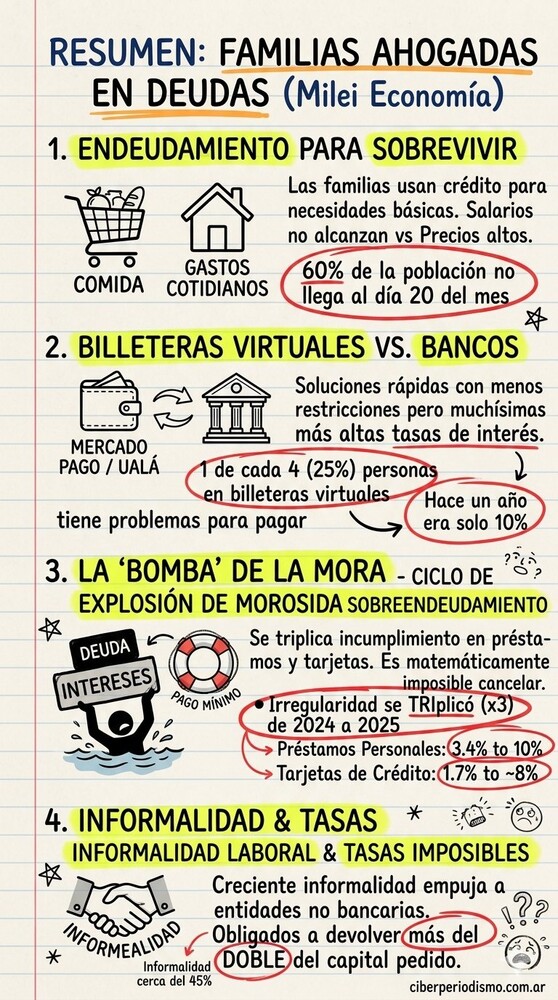

La crisis económica golpea con fuerza los hogares argentinos: el incumplimiento en los pagos de préstamos se triplicó en el último año, impulsado por tasas usurarias y la caída del salario real.

Lectura exprés

- ¿Qué sucedió? Se registró un aumento drástico en la irregularidad de los pagos de deudas bancarias y no bancarias.

- ¿Quiénes son los protagonistas? Familias argentinas, especialmente de sectores bajos y medios, y entidades financieras/fintech.

- ¿Cuándo ocurrió? El informe detalla la evolución del endeudamiento entre 2024 y finales de 2025.

- ¿Dónde fue? En todo el territorio de la República Argentina.

- ¿Cómo se produjo? Por la combinación de pérdida de poder adquisitivo y el uso de créditos para gastos básicos.

- ¿Por qué es importante? Revela una fragilidad económica extrema donde el 60% de la población no llega al día 20 del mes.

- ¿Qué consecuencias hay? Un ciclo de sobreendeudamiento con tasas que obligan a devolver más del doble del capital pedido.

El panorama económico de Argentina presenta una faceta alarmante que afecta directamente la cotidianeidad de millones de personas: el sobreendeudamiento familiar. Según datos recientes del Banco Central y diversos informes de consultoras privadas, la capacidad de las familias para cumplir con sus compromisos financieros se ha deteriorado de manera acelerada, marcando un hito preocupante en la historia crediticia reciente del país.

El estallido de la morosidad: Cifras que alarman

La irregularidad en los pagos, término técnico para referirse al incumplimiento de las cuotas, se ha triplicado en el último período. En los préstamos personales, la morosidad saltó del 3,4% al 10%. Una situación similar ocurre con las tarjetas de crédito, donde el incumplimiento pasó de un 1,7% a casi un 8% hacia finales de 2025.

Este fenómeno no se explica por la llegada de nuevos deudores al sistema, sino por la degradación de la situación financiera de quienes ya estaban bancarizados. Las personas que antes cumplían con normalidad, hoy se ven forzadas a elegir entre pagar el mínimo de la tarjeta o cubrir necesidades básicas como la alimentación.

Billeteras virtuales: El riesgo de la "solución rápida"

Ante la falta de recursos, muchos argentinos recurren a entidades no financieras (como Mercado Pago, Ualá o tarjetas de supermercados como Cencosud). Estas plataformas ofrecen menos restricciones para acceder al crédito, pero a cambio de tasas de interés sustancialmente más altas que las de la banca tradicional.

- Sencosud: Presenta una irregularidad del 23%.

- Billeteras Virtuales: 1 de cada 4 usuarios (25%) tiene problemas para pagar, cuando hace un año era solo el 10%.

- Cadenas de electrodomésticos: Empresas como Cetrogar, Frávega, Musimundo (Naldo/Megatone) también reportan niveles críticos de mora.

El drama de los pequeños créditos

Los datos de la central de deudores revelan una brecha social profunda en el comportamiento del crédito. Quienes toman préstamos por montos inferiores a 1 millón de pesos son los que presentan mayores dificultades: 1 de cada 5 personas en este segmento está en situación de incumplimiento. En contraste, los créditos hipotecarios o de montos superiores a 10 millones de pesos mantienen niveles de cumplimiento mucho más estables.

Esto demuestra que el impacto de la crisis es regresivo: golpea con más fuerza a quienes menos tienen, quienes se endeudan para "poder comer" o asumir gastos cotidianos mínimos.

Poder adquisitivo en caída libre

La raíz del problema reside en el desfasaje entre ingresos y costos de vida. Bajo la administración de Javier Milei, se estima que:

- Los trabajadores del sector público han perdido un 23% de su poder adquisitivo.

- Los trabajadores del sector privado registran una caída del 8%.

- La informalidad laboral alcanza el 45%, empujando a casi la mitad de la fuerza de trabajo a financiarse fuera del sistema bancario con tasas usurarias.

Un dato desgarrador sintetiza la urgencia: casi el 60% de la población argentina no logra estirar sus ingresos más allá del día 20 de cada mes. Esto genera un círculo vicioso donde el crédito no se usa para inversión o bienes durables, sino para subsistencia, generando una bola de nieve de intereses que se vuelve matemáticamente imposible de cancelar.

Intereses que duplican la deuda

Las tasas actuales implican que, en muchos casos, los deudores deben devolver más del doble del capital solicitado. Por ejemplo, en un crédito de montos medios, los intereses mensuales pueden sumar cientos de miles de pesos adicionales a la cuota pura, asfixiando cualquier intento de saneamiento financiero en los hogares.

En definitiva, la economía argentina enfrenta un escenario de fragilidad extrema. Mientras los ingresos no se recuperen y las tasas de interés sigan castigando el consumo de subsistencia, la "bomba" de las deudas familiares continuará creciendo, amenazando la estabilidad social y el consumo interno.